Uzimajući u obzir demografske trendove u Hrvatskoj i ostatku zapadnog svijeta, održivost trenutnog mirovinskog sustava dovodi se u pitanje, a često se postavlja pitanje potrebnih reformi. U ovome će članku biti razjašnjeno značenje neodrživosti mirovinskog sustava te koja su potencijalna rješenja takvoga problema. U prvom dijelu članka analizira se funkcioniranje mirovinskog sustava u Hrvatskoj, dok se u drugom dijelu naglasak stavlja na demografske pokazatelje koji čine taj sustav neodrživim. Na kraju će biti prikazano u kojem smjeru bi trebale ići mirovinske reforme kako bi riješile ovaj problem.

Mirovinski sustav u Republici Hrvatskoj

U Republici Hrvatskoj postoje tri stupa mirovinske štednje od čega su prva dva obavezni, a treći dobrovoljni. Za prvi mirovinski stup su svi radnici obavezni odvajati 15% svojeg bruto dohotka i ta sredstva su namijenjena fondu međugeneracijske solidarnosti, što znači da ta sredstva služe za isplatu mirovina trenutnih umirovljenika. Nadalje, drugi mirovinski stup, koji je također obavezan, čini 5% bruto dohotka. Ova sredstva ne idu u ruke trenutnih umirovljenika, već se kroz REGOS (Središnji registar osiguranika) ulažu u mirovinske fondova jednog od 4 osiguravajuća društva koja djeluju u Hrvatskoj koji ta sredstva ulažu na financijska tržišta s ciljem njihove tržišne kapitalizacije. Sredstva iz drugog stupa mirovinske štednje pripadaju osobi koja ih i uplaćuje. Kada osoba ostvari sva prava potrebna za početak mirovine, ima pravo na sredstva koja je na ovaj način uplaćivao kroz svoj radni vijek. Treći stup mirovinske štednje je za razliku od prva dva dobrovoljan. Na tom tržištu djeluju samo privatna osiguravajuća društva koja po tržišnim pravilima prodaju usluge mirovinske štednje. Može se zaključiti kako je mirovinski sustav u Republici Hrvatskoj u velikom dijelu ovisan o međugeneracijskoj solidarnosti, odnosno doprinosu trenutne radne snage, trenutnim umirovljenicima.

Demografski kontekst

Ovakva struktura mirovinskog sustava, njegova ovisnost o međugeneracijskoj solidarnosti, ga čini vrlo podložnim utjecajima demografskih promjena. Broj stanovnika u Hrvatskoj je u konstantnom padu još od popisa stanovništva iz 1991. godine. Na idućem grafu je prikazan omjer osiguranika i umirovljenika od 2002. do 2023 godine. U tom razdoblju je u Hrvatskoj navedeni omjer iznosio u prosjeku 1,3 što ukazuje kako je u Hrvatskoj na svakog umirovljenika bio u prosjeku 1,3 osiguranik mirovinskog sustava, odnosno zaposleni. Nakon 2014. godine vidljiv je blagi rast ovog omjera, što je uzrokovano dvama faktorima. U to vrijeme je krenuo oporavak hrvatske ekonomije od globalne financijske i gospodarske krize što je dovelo do rasta zaposlenosti, a broj umirovljenika je dosegnuo vrhunac nakon čega do 2023. stagnira.

Graf 1. Izvor: HZMO

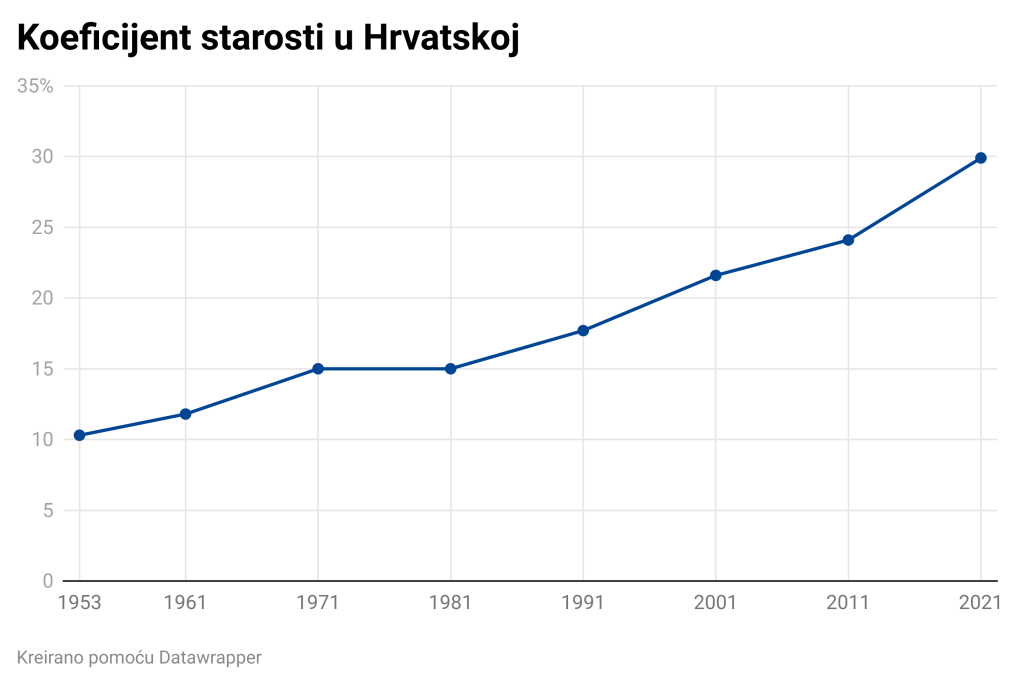

Drugi demografski pokazatelj koji je bitan za održivost mirovinskog sustava u Hrvatskoj je koeficijent starosti koji prikazuje postotni udio osoba u dobi od 60 i više godina u ukupnom stanovništvu. Ovo je osnovni pokazatelj razine starosti i ako je veći od 12%, to znači kako stanovništvo opisivanog područja kontinuirano stari. U Hrvatskoj je 70-tih godina ovaj koeficijent već bio veći od 12%, i do zadnjeg popisa 2021. godine je narastao na skoro 30%.

Graf 2. Izvor: DZS

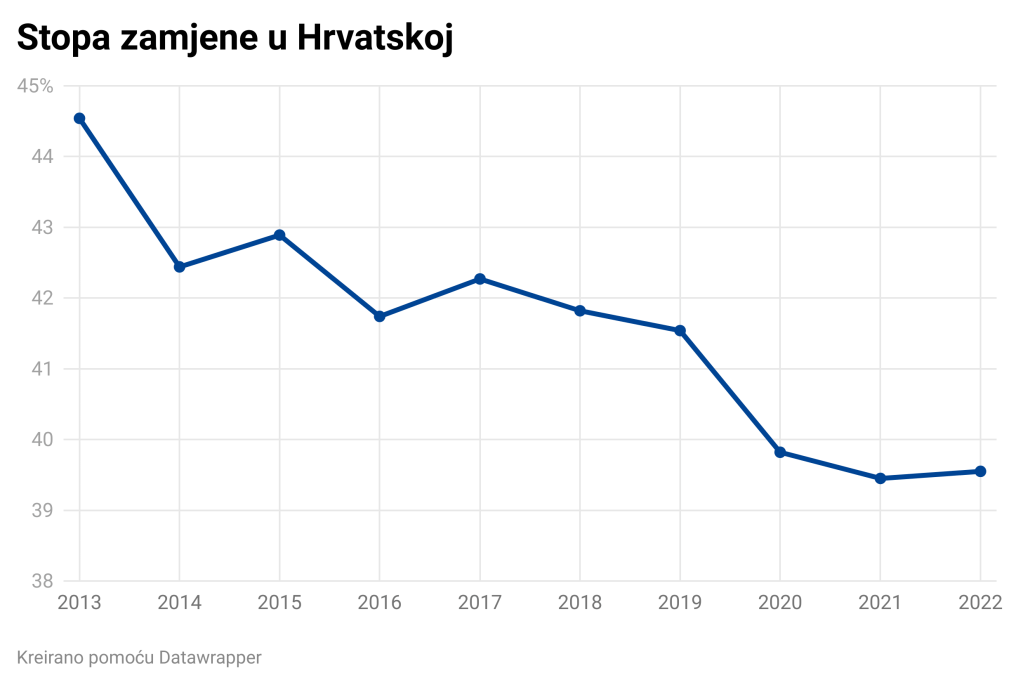

Ovakva demografska situacija dovodi do toga da sve manji broj radnika osigurava mirovine za sve veći broj umirovljenika. U slučaju kada se država, kao što to radi Hrvatska, većinski oslanja na sistem međugeneracijske solidarnosti iznos isplaćivanih mirovina pati. Tako je vidljivo kako je u Hrvatskoj stopa zamjene u zadnjih 9 godina pala sa 44,54% na 39,55%. Stopa zamjene predstavlja omjer medijana bruto mirovine i bruto plaće u jednoj državi. To znači da je u 2022 medijalna bruto mirovina iznosila tek 39,55% medijalne bruto plaće, a kao rezultat značajno bržeg rasta medijalne bruto plaće od medijalne bruto mirovine.

Graf 3. Izvor: HZMO

Postoji li rješenje?

Država na izbor ima pregršt alata za boriti se protiv ovakvog trenda. Jedna je od preporuka Europske komisije da se propisana dob za odlazak u mirovinu ne fiksira, već da se poveže sa očekivanim životnim vijekom u nekoj državi. Država uvijek može poticati odgađanje mirovine i strože penalizirati preuranjene odlaske u mirovinu. Europska komisija također preporuča poboljšavanje zdravstvenog sustava kako bi ljudi što duže mogli sudjelovati u radnoj snazi, nuđenje raznih oblika cjeloživotnog obrazovanja, fleksibilnost uvjeta rada i mnoge druge mjere. No sve ove mjere zanemaruju glavni problem, a to je da je sustav međugeneracijske solidarnosti ovisan o silama demografije koja trenutno nema svijetlu budućnost u Hrvatskoj. Iz tog razloga je nužno postepeno prelaziti na model kapitalizirane štednje kakav su drugi i treći stup mirovinskog osiguranja u Hrvatskoj. No ni to nije rješenje koje nema svoje negativne strane. Smanjivanje izdataka za prvi stup zapravo ostavlja trenutne umirovljenike bez mirovina što se onda treba financirati iz državnog proračuna. Neki ekonomisti čak tvrde da su ovi tranzicijski troškovi dovoljno veliki da se prebacivanje na kapitaliziranu štednju ne isplati.

Lovre Badžim

Izvori

- Statističke informacije Hrvatskog zavoda za mirovinsko osiguranje BROJ 2/2024, HZMO, dostupno na mrežnoj stranici: https://www.mirovinsko.hr/UserDocsImages/statistika/statisticke-informacije/2024/2/Statisticke-informacije-HZMO-a-2-2024-ozujak-2024.pdf?vel=14485893, posjećeno 22.4.2024.

- Tematski informativni članak o europskom semestru primjerenost i održivost mirovina, European Commission, dostupno na mrežnoj stranici: https://commission.europa.eu/system/files/2018-06/european-semester_thematic-factsheet_adequacy-sustainability-pensions_hr.pdf, posjećeno 22.4.2024.

- Državni zavod za statistiku (DZS), dostupno na mrežnoj stranici: https://podaci.dzs.hr/hr/, posjećeno 22.4.2023.

- Ivana Petrović, Analiza održivosti, adekvatnosti i primjerenosti mirovinskog sustava republike hrvatske, Zagreb: Ekonomski fakultet, 2024.

Komentiraj