Uvod

U prethodnim člancima istaknut je nastanak novog programa financiranja u EU pod nazivom Next Generation EU, kao paket pomoći europskim gospodarstvima u oporavku i jačanju nakon krize izazvane virusom Covid-19.

U medijskom prostoru često se provlači teza da u Hrvatsku dolazi „jeftin“ novac iz Bruxelles-a te da će se bogatije zemlje odreći više u korist malih i slabije razvijenih ekonomija. Takvi konstrukti izazivaju niz pitanja jer temelji ekonomske teorije ukazuju na to da ništa nije besplatno, da su resursi ograničeni i da svatko u konačnici nastoji maksimizirati svoje vlastite koriste uz dana ograničenja.

Cilj ovog članka je demistificirati ovaj novi model financiranja, predstaviti njegove pozitivne i negativne učinke te implikacije na financijska tržišta i nacionalna gospodarstva.

Što je NextGenerationEU?

NextGenerationEU program je Europske komisije donesen u tijekom 2020. godine i u provedbi od lipnja 2021. godine s ciljem osiguravanja potpore gospodarskom oporavku zemalja članica EU nakon Covid-19 krize. Unutar programa predviđen je ukupni fond u iznosu od 806,9 milijardi eura od čega 338 milijardi bespovratnih sredstava i 385,8 milijardi u vidu povoljnih zajmova u sklopu Mehanizma oporavka i otpornosti te 83,1 milijarda dodatka programima potrošnje EU-a.

Projekti u okviru Mehanizma oporavka i otpornosti

Europska komisija ističe da je cilj ovog programa transformacija europskih gospodarstava u smjeru digitalne, zelene i ekonomije otporne na krize. Ideja Mehanizma oporavka i otpornosti je da svaka zemlja članica sastavi svoj nacionalni plan oporavka i otpornosti unutar za koje Komisija određuje okvire tema koje projekti trebaju pokrivati od kojih zdvajamo: istraživanja i inovacije u okviru programa Obzor Europa, klimatska i digitalna tranzicija i pripravnost, oporavak i otpornost.

Projekti u okviru Mehanizma oporavka i otpornosti

Jednostavno rečeno: dugom. Komisija program financira izdavanjem EU obveznica na tržištima kapitala, a do 2026. godine planiran je ukupan iznos emisije u iznosu od 807 milijardi eura. Otplata emitiranog duga predviđena je linearnom stopom do 2057. godine.

Graf 1. Izvor: Izvješće Europskog revizorskog suda 16/2023

EU obveznice: stara ili nova praksa?

Iako je paket ovakvih razmjera velika novost i svakako prekretnica za EU, instrument zaduživanja na međunarodnim tržištima kapitala za EU nije novost – provodi se čak već 40 godina. Novina ovaj put je opseg zaduživanja koji nikad nije bio veći jer se do sada zaduživanje odvijalo uglavnom za manje potrebe i prebrođivanje likvidnosti.

Obilježja EU obveznica

Jedno od temeljnih obilježja EU obveznica je da ih izdaje Europska komisija u ime Europske unije te su sva izdanja isključivo nominirana u eurima.

Nameće se pitanje tko jamči za podmirenje obveze po EU obveznicama jer je Europska unija supranacionalno tijelo. Kada se poduzeće zadužuje izdavanjem obveznica ono je obvezno vratiti taj dug odnosno za njega jamči svojom imovinom. Država kada se zadužuje jamči da će vratiti dug svojim proračunom koji se puni uplatama poreznih obveznika. Isto tako kada se Europska komisija zadužuje jamči svojim proračunom, odnosno za njega (posredno) jamče zemlje uplatiteljice svojim uplatama.

Tko će otplaćivati taj dug?

Kao što je već napomenuto nema besplatnog ručka, sva pozajmljena sredstva morat će se vratiti te se na njih plaćati kuponske kamate. Postoje dva načina kojima se dug može vratiti: povećanjem uplata u proračun EU ili refinanciranjem novim zaduženjem.

Kreditni rejting

Većina agencija za kreditni rejting, uključujući Fitch, Moody’s, Scope i DBRS EU, dodjeljuje najviše rejtinge dugu EU-a, redom „AAA”, „Aaa”, „AAA” i „AAA (stabilni izgledi)”. Od svibnja 2022. S&P Global Ratings dugu EU-a dodjeljuje rejting „AA+ (stabilni izgledi)”. Iako kreditni rejting nije jedini čimbenik koji utječe na troškove financiranja, Komisija može pozajmljivati sredstva na tržištima kapitala uz niže troškove od troškova većine država članica EU-a.

Utjecaj inflacije

Inflacije „jede“ dug, ali isto tako nominalni iznosi predviđeni prije dvije godine nemaju istu „težinu“. Stoga se postavlja pitanje jesu li dostatni nominalni iznosi predviđenih sredstava u odnosu na rast cijena. Problem inflacije riješen određivanjem svih iznosa u tekućim cijenama, odnosno iznosi se usklađuju za inflaciju te je za baznu godinu određena 2018. i iznos od 750 milijardi eura

Utjecaj monetarne politike

U borbi s inflacijom najveće središnje banke u svijetu ( FED, ECB, BoE) u proteklih 15 mjeseci podigle su kamatne stope na najviše razine u posljednjih 20 godina. Referentna kamatna stopa središnje banke smatra se nerizičnom kamatnom stopom u ekonomiji te se prema njoj određuju sve ostale kamatne stope sukladno premiji rizika. Stoga očekivanja rasta kamatnih stopa u proteklom razdoblju uzrokovale su dugo neviđen potop i kaos na tržištu dužničkih vrijednosnih papira jer izdanja obveznica uz 0,5% – 1,5% kuponske kamatne stope doživjele su snažan pad cijene uslijed promjena kamatnih stopa i očekivanja investitora.

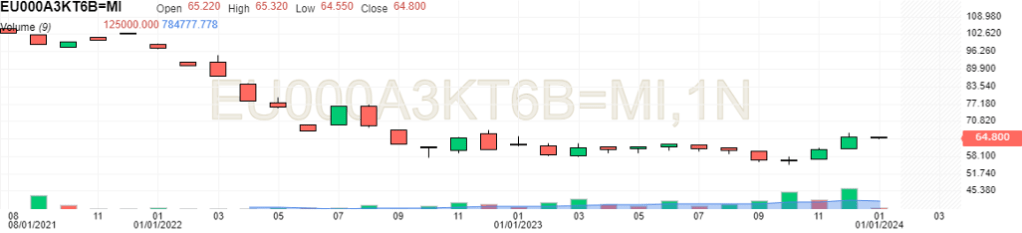

To se odrazilo i na EU obveznice koje nose niske kuponske kamatne stope. Primjerice, 13.7.2021. godine izdano je sindicirano izdanje dvadesetogodišnje obveznice pod oznakom EU000A3KT6B1 u vrijednosti 10 milijardi eura. Obveznica nosi kuponsku kamatu od 0,47% godišnje, a izdana je po cijeni od 99,60 uz savršeni AAA rating.

Graf 2. Izvor: investing.com (3.1.2024.)

Iz grafa se može vidjeti da je cijena obveznice pala preko 30% i da se danas njome trguje po cijeni 64,80 (izraženo u eurima). Promjena smjera monetarne politike i rast kamatnih stopa zasigurno će u budućnosti povećati trošak zaduživanja Europske unije.

Politička drama budućnosti?

Većina zemalja EU na tržištima kapitala ostvaruje nepovoljnije uvjete financiranja (viša kamatna stopa) nego EU, no postoji izuzetak zemalja koje mogu ostvariti povoljnije uvjete financiranja od EU i neke koje nisu spremne pridonositi otplati zajedničkog europskog duga. Shodno tome logičan je zaključak da će određene zemlje imati više koristi od ovog programa, ali zemlje koje su neto uplatiteljice u EU proračun neće ostvariti te koristi.

Ovaj program definitivno otvara „stara“ pitanja političke napetosti između zemalja Europske unije koji je posebno bio izražen za vrijeme Brexita, a isplivava na površinu pri donošenju svakog novog programa financiranja. Budućnost će pokazati svoje, a sljedeći u nizu ovakvih članaka će prikazati kakav je učinak ovog programa na Hrvatsku i što je Hrvatska predvidjela u Nacionalnom programu oporavka i otpornosti.

Matija Drmić

Izvori

- Europski revizorski sud (2023.): Tematsko izvješće 16/2023: Komisijino upravljanje dugom u okviru instrumenta NGEU, preuzeto 14.11.2023. s https://www.eca.europa.eu/hr/publications/SR-2023-16

- NGEU tracker (b.d.), preuzeto 03.01.2024. s https://www.ngeutracker.org/resources

- Frédéric Allemand, Jérôme Creel, Nicolas Leron, Sandrine Levasseur & Francesco Saraceno (2023.) MAKING NEXT GENERATION EU A PERMANENT TOOL, preuzeto 03.01.2024. s https://feps-europe.eu/wp-content/uploads/2023/03/Making-Next-Generation-EU-a-permanent-tool.pdf

- Europska komisija (b.d.): “How EU issuance works“, preuzeto 03.01.2024. s https://commission.europa.eu/strategy-and-policy/eu-budget/eu-borrower-investor-relations/how-eu-issuance-works_hr?etrans=hr#documents

- Europska komisija (b.d.): „Mehanizam za oporavak i otpornost“, preuzeto 03.01.2024. s https://next-generation-eu.europa.eu/recovery-and-resilience-facility_hr#paragraph_116

- Investing.com (b.d.), preuzeto 03.01.2024. s https://ng.investing.com/rates-bonds/eu000a3kt6b1

Komentiraj